「老人ホームの費用が高すぎて、年金だけでは到底足りない…」

施設探しを始めると、多くの方がこのお金の壁にぶつかります。

老人ホームの費用は、食費・居住費・介護サービス費・医療費などが重なり、月に15〜30万円(入居一時金を含めると数百万円以上)かかるのが一般的です。

私はこれまで有料老人ホームの管理者を経て、現在は訪問診療クリニックの事務長をしています。

これまで数多くのご家族の「介護とお金」の修羅場に寄り添ってきました。

現場で痛感するのは、「制度を知っているか、知らないか」で支払う金額に雲泥の差が出るという事実。

そして、制度以上に重要なのが「親の資産をどうやって安全に老人ホーム費用に充てるか」という事前の防衛策です。

本記事では、今日からすぐに確認すべき費用軽減制度と、多くの家族が見落としている「家族信託」「不動産売買」を使った最強の資金捻出・防衛ルートをプロの視点でわかりやすく解説します。

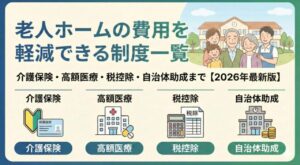

老人ホーム費用を減らす「4つの公的仕組み」

制度はたくさんありますが、難しく考える必要はありません。

公的に費用を減らす仕組みは、以下の4つに分類されます。

- 直接減額:毎月の請求額そのものが割引される(即効性◎)

- 払い戻し:一定額を超えた分が、後から返金される(安全弁)

- 控除:税金が安くなる(または戻る)ことで実質的に負担が減る

- セーフティネット:生活が苦しい時に支えてくれる最後の砦

まずはこの4つの制度の要点を押さえ、そのあとで「家族の持ち出しをゼロにするための資産戦略」を見ていきましょう。

1. 【直接減額】請求額そのものを下げる制度

老人ホームの費用で、介護サービス費と同じくらい重くのしかかるのが「食費」と「居住費(部屋代)」です。

窓口で支払う金額そのものが数万円単位で安くなるため、一番最初に確認すべき仕組みです。

特定入所者介護サービス費(補足給付)

所得や資産が少ない方の「食費」と「居住費」を国が補助してくれる、非常に強力な仕組みです。

✅制度の対象と内容

- 対象施設:特別養護老人ホーム(特養)、介護老人保健施設(老健)、介護医療院など

- 対象者:住民税非課税世帯で、預貯金などの資産が一定基準以下の方

- 軽減例(ユニット型個室の場合):

居住費が1日2,000円 → 820円に軽減

食費が1日1,500円 → 390円に軽減

月額に換算すると数万円の負担減になります。

ただし、市区町村の窓口で「負担限度額認定証」を取得し、施設に提示しないと割引はスタートしません。

自治体や社会福祉法人の軽減制度

国の制度の基準から外れてしまった場合でも、市区町村や特養を運営している社会福祉法人が独自の軽減制度(自己負担の25〜50%軽減など)を設けていることがあります。

入居予定の施設の相談員に必ず確認しましょう。

2. 【払い戻し】一定額を超えたら返金される制度

介護や医療のサービスをたくさん使うと、1〜3割負担であっても請求額が跳ね上がることがあります。

そんな時、上限を超えた分が戻ってくる仕組みです。

高額介護サービス費

1か月の介護保険サービスの自己負担額が、所得に応じた上限を超えた場合、超過分が戻ってくる制度です。

- 一般的な所得の方(年金収入など):月額上限 44,400円

- 住民税非課税世帯の方:月額上限 24,600円

例えば、介護サービス費で月に7万円かかったとしても、一般的な所得の方なら上限の44,400円で済み、後日差額が払い戻されます。

※食費や居住費、日常生活費は対象外です。

高額療養費制度・合算療養費制度

老人ホームに入居中、急な入院や通院で「医療費」が高額になった場合は高額療養費制度が適用されます。

さらに、1年間(8月〜翌年7月)の「医療費」と「介護費」の両方が重くのしかかる世帯には、双方を合算して上限を超えた分が戻る高額医療・高額介護合算療養費制度が用意されています。

3. 【控除】税金が戻る・安くなる制度

確定申告を行うことで税金が戻ってきたり、翌年の住民税が安くなったりして、結果的に手元に残るお金が増える仕組みです。

医療費控除と扶養控除

老人ホームの費用内訳のうち、医師の指示に基づく療養上の世話、訪問診療代、おむつ代などは医療費控除の対象になります。

また、親が老人ホームに入居していても、子どもが生活費や施設費用の一部を補填していれば、子ども側の税金を大きく下げる「扶養控除(老人扶養控除:48万円〜58万円)」を適用できます。

現役世代の負担を減らすために絶対に忘れてはならない申請です。

4. 【セーフティネット】生活を守る最後の砦

あらゆる軽減制度を使っても費用が払えない場合の最終手段として、生活保護の受給や、住民票上で親と子を別世帯にして親の介護負担額の判定を下げる「世帯分離」があります。

ただし世帯分離は税制上のデメリットもあるため、ケアマネジャーや専門家への事前相談が必須です。

ーーここまでが、国が用意している「公的軽減制度」の全貌ですーー

しかし、ここからが医療・介護現場が直面している「本当のお金の修羅場」の話になります。

【超重要】認知症で親の口座が凍結?家族を守る「家族信託」

「親の老人ホーム代は、親の年金と貯金でまかなうから大丈夫」

そう考えているご家族は、今すぐ認識を改める必要があります。

なぜなら、親が認知症になり「意思能力がない」と銀行に判断された瞬間、親の口座は定期預金も含めて完全に凍結されるからです。

「子どもが窓口にいけば下ろせる」というのは大きな誤解です。

口座が凍結されると、老人ホームの入居一時金も、毎月の月謝も、親の財産から1円も支払えなくなります。

結果、子ども世代が何百万円も立て替えることになり、共倒れするケースを私は何度も見てきました。

この最悪の「介護破産」を防ぐ唯一の切り札が、いま注目されている「家族信託」という制度です。

✅家族信託とは?(元気なうちに行う資産防衛)

親が元気なうちに「財産の管理権」を子どもに託す契約を結ぶ制度です。

これにより、万が一親が認知症になって口座が凍結されても、子どもが親の代わりに親の口座から老人ホーム費用を合法的に支払い続けることができます。

認知症が進行して「意思能力」がなくなってからでは、家族信託の契約を結ぶことは絶対にできません。

手遅れになる前に、まずは専門家にシミュレーションを依頼することが、家族の財産を守る第一歩です。

▼後悔する前に今すぐ備える▼

※オンラインでの無料相談にも対応

【公式:家族信託のおやとこ】

看護師

看護師国の公的制度を使えば毎月の費用は抑えられますが、実はそれだけでは防げない「最大の落とし穴」があります。

多くのご家族が直面する、認知症の進行による親の資産凍結リスクと、実家を賢く現金化して介護破産を回避する具体的な全手順をこちらで網羅しています。

親の施設費用、年金だけでは無理?「誰も住まない実家」を賢く現金化して、介護破産を防ぐ全手順

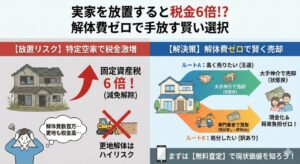

【実家の処分】空き家を「負債」から「老人ホーム費用」に変える不動産売買

親が老人ホームに入居したあと、誰も住まなくなった「実家」はどうなるでしょうか?

誰も住んでいなくても、固定資産税、火災保険料、庭木の剪定、建物の維持費など、毎年数十万円単位の維持コストが重くのしかかります。

実家をそのまま放置することは、家族にとって大きな「負債」を抱え続けるのと同じです。

それならば、実家を早期に売却・現金化し、老人ホームの入居一時金や、月々の費用の補填に充てるのが最も賢明な選択です。

✅実家がいくらで売れるか、まずは「価値」を知る

「古い家だから売れないだろう」と思い込んで放置するのが一番危険です。

立地や土地の価値によっては、想像以上の高値で売却でき、老人ホームの費用を全額まかなえるケースも珍しくありません。

まずは一括査定を利用して、実家の「現在の正しい価値」を把握しましょう。

介護資金の具体的な計画が立ち、家族全員の心のゆとりが生まれます。

▼トラブル物件の救済措置はこちら▼

※周囲に知られず秘密厳守で相談可能

【公式:ワケガイ】

親の口座凍結に並ぶもう一つの大きな壁が、誰も住まなくなる「実家の維持費」という重い負債です。

放置するだけで毎年数十万円の維持コストや税金が跳ね上がるリスクを回避し、介護費を生み出すための2つの売却戦略をプロの視点でまとめました。

親が施設に入ったら実家はどうする?「特定空家」のリスクと介護費を生む2つの売却戦略

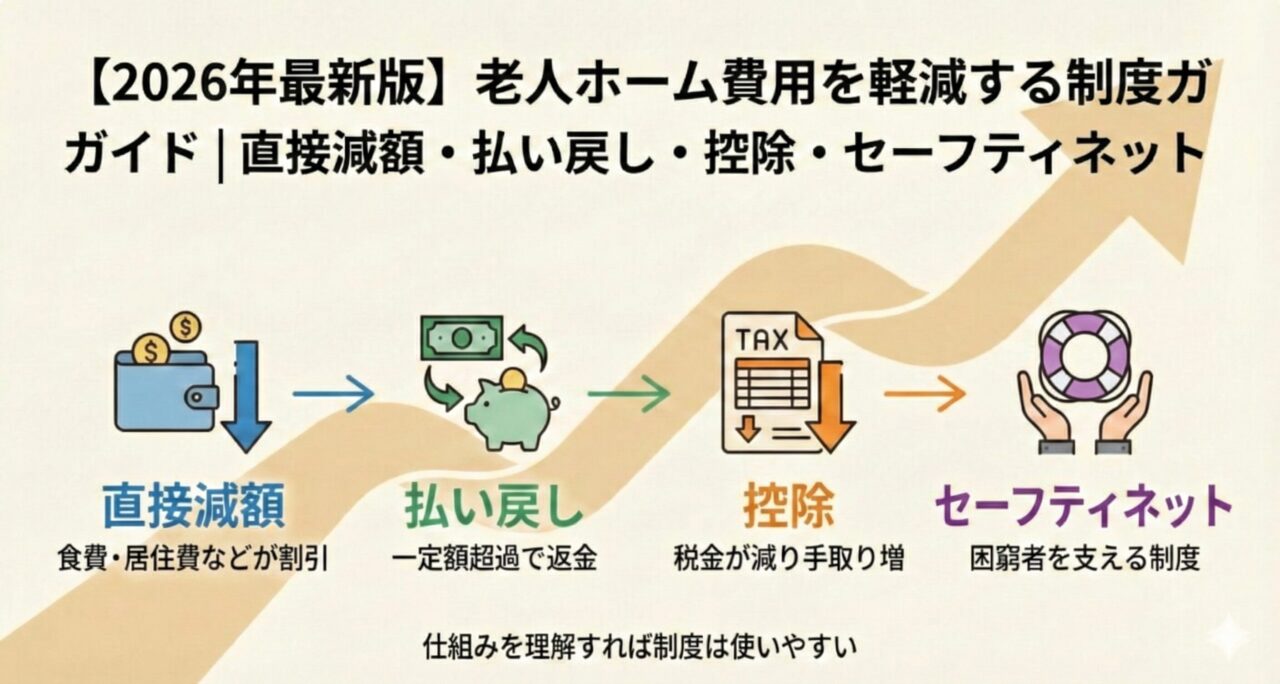

まとめ:公的制度の活用と「事前の資産戦略」が鍵

老人ホームの費用をコントロールし、家族の生活を守るための優先順位は以下の通りです。

- 【公的制度】

直接減額(補足給付)や払い戻し制度で、毎月の固定費を限界まで下げる - 【口座凍結対策】

親が元気なうちに「家族信託」を相談し、親の財産を使える状態に保つ - 【実家の処分】

空き家になる実家の価値を「不動産売買査定」で算出し、介護資金の原資にする

介護のお金の問題は、「限界が来てから」では選べる選択肢が激減します(認知症が進めば、家族信託も実家の売却もできなくなります)。

まずは公的制度について市区町村の窓口やケアマネジャーに相談しつつ、それと並行して「家族信託」や「不動産査定」のプロの力を借りて、一刻も早く万全の防衛策を講じてください。

今回ご紹介した「4つの公的仕組み」のさらに詳しい対象条件や、申請時に一円でも払いすぎないための実践的な軽減制度の全貌については、以下の保存版ガイドで一挙に解説しています。

【2026年最新版】老人ホーム費用を軽減する制度ガイド|直接減額・払い戻し・控除・セーフティネット

老人ホームを探す今だからこそ、「名もなき介護と不安」のすべてを手放してください

施設の相談や見学が進み、ようやく介護のゴールが見えてきたはず。

でも、入所までの「日々の食事作り」や「重い荷物の買い出し」、そして入所後の「お金や実家の管理」の準備はできていますか?

医療や介護の最前線で数多くのご家族を支えてきた私が、確信を持って言います。

施設の検討が進んでも、日々の細かな家事や将来への不安を抱えたままだと、あなた自身の心と体が先に限界を迎えます。

親御さまと笑顔で向き合い、スムーズに施設生活をスタートさせる最大の秘訣は、「外注できる家事や手続きは、今すぐプロに預ける」ことなのです。

1. 日々の「食事作り」と「買い出し」の手間を手放す(宅配サービス)

施設入所までの期間や一時帰宅の際に、ご家族の体力を最も奪うのが「毎日の食事準備」と「かさばる荷物の買い出し」です。

これらは、用途に合わせて2つの「プロの宅配サービス」を使い分けるだけで、日々の負担を完全にゼロにできます。

🛒 かさばる日用品や、実家整理中の手軽な食事には…

【生協の宅配(パルシステム)】

ティッシュやトイレットペーパーなどの重い荷物や、温めるだけの美味しいお惣菜を玄関先まで届けてもらうことで、買い出しの重労働から解放されます。

🍱 塩分控えめや「やわらかい食事」などの栄養管理には…

【食事制限専門の宅配食(ウェルネスダイニング)】

特別な配慮が必要な食事を毎日3食、別メニューで作るのはプロでも至難の業。食事制限の専門家に頼ることで、毎日のプレッシャーから自分を解放できます。

- 管理栄養士が監修:難しい栄養・塩分計算はすべてお任せ。

- レンジで数分調理:火を使わず、安全で温かい食事がすぐ完成。

- 出汁の効いた味:「美味しくない制限食」のイメージを覆す満足感。

「プロの宅配食や配食に頼る」という選択こそが、家族全員の穏やかな日常を取り戻す防波堤になります。

看護師

看護師「病気や身体の状態に合わせた、失敗しない食事を見つけたい」というご相談を多数いただいています。

腎臓病、心不全、糖尿病、飲み込みの低下など、お体の状態によって必要な食事制限や調理法は全く異なります。

「せっかく頼んだのに体に合わなかった」と後悔する前に、徹底比較した失敗しない高齢者向け宅配食の選び方とおすすめランキングをご確認ください。

👑【総合ランキング】プロが選ぶ「本当に美味しい」高齢者向け宅配食

迷ったらこれ!全15社以上を実食比較した決定版。まずは失敗しない味選びから。🩸 【糖尿病・HbA1c】インスリンや入院を回避したい方へ

面倒なカロリー・糖質計算を完全にゼロ化。毎日の献立作りのストレスから解放されます。🧂【高血圧・減塩】「味が薄くてまずい」と親に言わせない減塩食

塩分2.0g以下でも出汁の旨味で大満足。別メニューを作る家族の負担もなくなります。👄【嚥下・ムース食】「誤嚥性肺炎」の恐怖から家族を守るやわらか食

スプーンで簡単に潰れるプロの調整食。安全で見た目も美しい「食べる喜び」を取り戻す。🥚【腎臓病・たんぱく制限】管理栄養士が数値を完全管理する専門食

計算が最も難しい「たんぱく質・カリウム・塩分」の3大制限を自動でクリア。💧 【人工透析】リン・カリウム・水分量を徹底コントロールした調整食

透析日のデリケートな身体にも優しい安心設計。家庭での調理限界を超える栄養管理。🍽️ 【痛風・脂質異常症】プリン体やコレステロール対策に悩む方へ

「ガマンだらけの食事」はもう終わり。数値を抑えながら美味しく食べる新習慣。

2. 「ちょっと一杯のお茶」を沸かす手間を手放す(アクアクララ)

実家で暮らす親御さま、あるいは同居するご家族にとって、意外な負担が「水分補給や服薬の都度の沸かし直し」です。

高齢者は喉の渇きを感じにくく脱水になりやすいため、「いつでもすぐに水分が摂れる環境」を整えることが最も重要になります。

その度にキッチンに立ち、お湯を沸かしたり冷ましたりするのは、日々消耗しているご家族にとって本当に酷な作業です。

✅白湯作りや薬の準備を1秒で終わらせる

「お湯を沸かす・冷ます」隠れた介護家事をゼロにする方法

ウォーターサーバーがあれば、服薬用の白湯も、とろみ茶も、レバーを軽く押すだけで適温のものが一瞬で作れます。

まずは無料お試しを活用して、家事の引き算がどれほど暮らしを優しくするか、実感してみてください。

施設探しを進める今だからこそ、ご家庭内の『1秒でも休める工夫』が何より大切です。

実際にウォーターサーバーを導入し、どれほどの時間と精神的ゆとりが生まれたのか、具体的な時短メリットと失敗しない選び方を丁寧に解説しています。

【時短革命】医療・介護のプロが断言!在宅介護で負担を減らすウォーターサーバー活用術

3. 「見えない時間」の不安と心配を手放す(見守りツール)

そして、ご家族の心を最も疲れさせるのが「目を離している間に、何かあったらどうしよう」という精神的な不安です。

だからといって、ずっと付きっきりでいることは不可能ですし、親御さん側も「監視されるのは嫌だ」とプライドを傷つけられてしまうケースが少なくありません。

そんな「見守りたいけれど、嫌がられたくない」という葛藤を解決してくれるのが、最新の見守りツールです。

- SwitchBot(スマートセンサー):

カメラを使わず、ドアの開閉や部屋の温度など「生活の動き」だけをさりげなくスマホに通知。

- au見守りプラグ:

コンセントに挿すだけ。家電の使用状況や部屋の人の動きを感知して、そっと異変を知らせてくれるスマート家電。

こうした「監視感のないツール」を賢く頼ることで、お互いのプライバシーと尊厳を守りながら、あなたが安心して眠れる夜を取り戻すことができます。

看護師「親が嫌がらないか心配」「ごちゃごちゃした配線やネット設定は苦手…」という方もご安心ください。

ご家庭の通信環境(Wi-Fiの有無)や、親御さんの性格に合わせて「絶対に失敗しない見守りツールの選び方と設定術」をプロの視点でまとめました。

🏠【実家見守り】親が嫌がらないのはSwitchBot一択。「監視」回避の設定術と医学的センサー配置

カメラに抵抗がある親御さんへ。プライドを傷つけず、熱中症や転倒リスクを回避する配置の秘訣。📹 【看護師推奨】高齢者見守りカメラおすすめ3選!Wi-Fiなしでも使える最適解は?

「実家にネット環境がない」「やっぱり映像で安全を確認したい」という方の悩みを解決する最適解。

4. 【施設入居の最大の壁】「親の口座凍結」と「空き家売却」のリスクを手放す

ここまで日々の家事や見守りの手放し方をお伝えしてきましたが、施設検討中のご家庭が絶対に手遅れになってはいけないのが、「お金と不動産管理の不安」を手放すことです。

老人ホームに入居すると、数十万〜数百万の入居一時金や毎月の費用支払い、そして誰も住まなくなる「実家の売却や管理」という現実に直面します。

しかし、入所後に親御さまの認知症が進んで銀行に「意思能力の低下」と判断されると、口座が即座に凍結されます。

すると「親の財産から費用を払えない」「実家を売却できず固定資産税だけを払い続ける」という、ご家族が深刻な資金難に陥る最悪の事態に発展してしまうのです。

この「口座凍結」や「実家売却不可」のリスクを、手遅れになる前に合法的に回避できる方法として、いま多くのご家庭が導入しているのが「家族信託」です。

- 施設費用の引き出しがスムーズ:

親の財産を家族が合法的に管理し、医療費や施設費用の支払いが滞りません。 - 空き家になる実家の売却が可能に:

施設入居に伴う不動産売却や管理を、親に代わって子どもが進められます。

中でも、メディア掲載実績が豊富で、累計相談件数1万件を突破している実績トップクラスのサービスが「家族信託の【おやとこ】」です。

看護師

看護師「うちの家庭でも家族信託は必要?」「まだ親は元気だけど、今なにをすべき?」といった疑問を、専門家に無料で相談できます。

家族信託は「親御さまに意思能力があるうち(=元気なうち・症状が軽いうち)」しか契約できません。

施設検討が進む今のタイミングを逃すと手遅れになってしまうため、まずは無料相談でご家庭のリスクをチェックしておいてください。

ウォーターサーバーがあっても、やはり沸騰した100℃のお湯は作れません。

私自身はウォーターサーバーと友人から結婚祝いにもらったケトルを併用しています。

値段的には高価ですが、温度の調節ができたり見た目が良いのでかなり気に入って使っています!