「親の年金は月6万円。とてもじゃないけど老人ホームなんて入れない」

「役所に生活保護の相談に行ったら、『持ち家があるからダメ』と門前払いされた……」

医療・介護の現場で事務長をしていると、このような相談を頻繁に受けます。

最も悲惨なのが、この「資産(家)があるせいで、セーフティネット(生活保護)を受けられない」というケースです。

古い家を維持するために固定資産税や修繕費を払い、そのせいで親御さんの食費や介護費用が出せない……。

これは行政にとってもご家族にとっても、最も不幸な状態です。

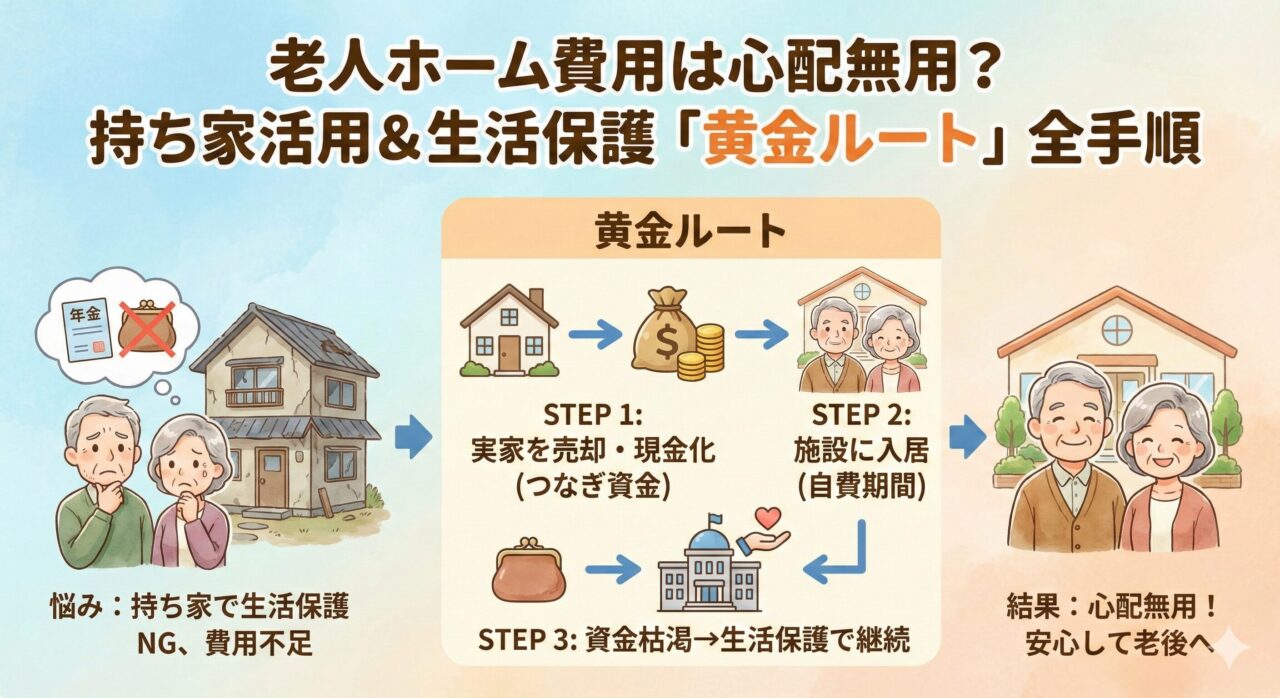

この記事では、売れないと思っている実家を戦略的に現金化し、それを「つなぎ資金」として使い切ることで、最終的に生活保護を活用して老人ホームに入り続ける「黄金ルート」を解説します。

なぜ「持ち家」があると老人ホームに入れないのか?

まず、制度の壁を正確に理解しましょう。

なぜ「年金が少ないのに助けてもらえない」のでしょうか。

生活保護の「補足性の原理」という壁

生活保護法第4条には「補足性の原理」という大原則があります。

保護は、生活に困窮する者が、その利用し得る資産、能力その他あらゆるものを、その最低限度の生活の維持のために活用することを要件として行われる。生活保護法 第4条より引用

つまり、どんなにボロボロの家であっても、資産価値があると見なされれば、「まずはそれを売って、そのお金で生活してください。税金を使うのはその後です」と役所で指導されてしまうのです。

放置すると「貧困」が加速する3つのリスク

「売るのも面倒だし、とりあえず空き家のままにしておこう」と放置していると、以下の悪循環に陥ります。

⚠️空き家放置のリスク

- キャッシュフローの悪化

住んでいなくても固定資産税、火災保険料、草刈り代などで年間10〜20万円が出ていきます。 - 「特定空家」の認定

管理不全とみなされると、空家等対策の推進に関する特別措置法に基づき、固定資産税が最大6倍に跳ね上がります。 - 施設入居の拒否

民間の老人ホームは支払い能力を厳しく審査します。「家は売れるかわからない、年金は足りない」という状態では、入居契約を結べないことがほとんどです。

【解決策】実家を売って「制度」に乗るための黄金ルート

この八方塞がりの状況を打破するには、「順番」が命です。

以下のロードマップ通りに進めることで、合法的かつスムーズに安心を手に入れられます。

まずは家を売ります。仮に手元に300万円が残ったとしましょう。

これが生活保護を受けるための「準備金(つなぎ資金)」になります。

売却した300万円と年金を切り崩しながら、老人ホームに入居します。

この時点では「自費入居」です。

例えば「施設費用15万円/月」に対し「年金6万円/月」の場合、毎月9万円の赤字です。

300万円 ÷ 9万円 ≒ 約33ヶ月(2年9ヶ月)

この期間は、国の世話にならず堂々と自費で生活できます。

計算通り2年9ヶ月後、貯金が基準額(自治体によるが数万円〜10万円以下)になった時点で役所に申請します。

「家も金もない」状態なので、却下する理由がなく、スムーズに生活保護が受理されます。

「お金を使い切ってから保護を受ける」ことは、何ら後ろめたいことではありません。

むしろ、自分の資産を自助努力で使い切ったのですから、胸を張って行政の支援を受けて良いのです。

絶対に失敗できない「施設選び」の最重要ポイント

この計画を実行する際、絶対に間違えてはいけないのが「最初の施設選び」です。

ここをミスすると、高齢の親御さんに無理やり引越し(転居)をさせることになります。

「生活保護でも住み続けられる施設」を選ぶ

もし、「今はまとまったお金(売却益)があるから」と高級な施設に入ってしまうとどうなるか。

資金が尽きて保護申請をした瞬間、福祉事務所から「その施設は生活保護の家賃規定(住宅扶助)を超えているので、もっと安いところへ転居してください」と通告されます。

これを防ぐために、最初の入居相談の時点で以下の2点を確認してください。

✅施設選びのチェックリスト

- 「生活保護受給者」の受け入れ実績があるか?

※サ高住や有料老人ホームの中には、保護受給者を断る施設もあります。 - 「将来資金が尽きたら保護を受けたい」と伝え、それでも継続入居が可能か?

※家賃が自治体の定める「住宅扶助上限額(地域により3〜5万円程度)」内に収まっているか、あるいは保護受給時に減額対応してくれるかを確認します。

これさえクリアしていれば、お金があるうちは少し良いサービス(自費のオプションなど)を使い、保護受給後はプランを下げて、「同じ施設で最期まで暮らす」ことが可能になります。

実家を「介護資金」に変える2つの出口

出口戦略は「売って手放す」か「売って住み続けるか」の2つ。

誰も住まないけど「古いから売れないから」と決めつけ、維持費(税金や管理費)を払い続けるのは、介護資金をドブに捨てているのと同じです。

また、「施設に入るお金は欲しいけど、親はまだ実家に住みたがっているから売れない」というのも売買契約内容によっては、売った後も住み続けられることができます。

現在はインバウンド需要やリノベブームにより、ボロボロの家でも高値で現金化できる好機。

普通に売買するもよし。

実家を売却してまとまった現金を得た後、買主と賃貸契約を結んでそのまま住み続けるのもよし。

「我が家にどれくらいの価値があるのか」を知るだけでも、今後の計画が立てやすくなります。

⚠️ 放置し続けると「持ち出し」が増えるだけ

- 固定資産税の負担:

住んでいなくても毎年数十万が消えていく。 - 特定空き家認定:

放置で劣化が進むと、税金が最大6倍になるリスク。 - 解体費用の高騰:

いざ手放す時に「200万円の解体費」を請求される悲劇。

悩んだら「売って手放す」か「売って住み続けるか」を担当者に相談しながら、以下の2社で見積もりを取ってもらいましょう!

「ワケガイ」「ナカジツ」どちらも売った後も住み続けられる、「リースバック」という契約が可能です。

【最優先】手間なしで即・介護資金を作りたい(全国対応)の「ワケガイ」

「実家の片付けをする体力も時間もない」

「とにかく早く現金化して、施設入居の頭金にしたい」という方は、迷わずこちらを選んでください。

市場の「駆け込み寺」的存在です。

👑 訳あり不動産の「ワケガイ」

「ゴミ屋敷」「再建築不可」「築古」

どんな物件でも解決の道を見つけます。

最大の特徴は、売主が一切の労力をかけない

「現状有姿(そのまま)」買取です。

- 掃除・片付け一切不要(施設入居で忙しいご家族に最適)

- 昭和56年以前の旧耐震物件も歓迎

- 近所にバレずに最短数日で現金化(仲介手数料も0円)

リースバックの査定も無料です

※まずは「最低買取額」をここで確認するのが鉄則です。

【エリア限定】資産価値を最大化したいなら「ナカジツ」

もし、実家が「愛知・福岡・千葉・静岡・熊本」等の特定エリアにあり、まだ住める状態であれば、地域密着型の大手を利用して「より高く」売却できる可能性があります。

🏠 不動産SHOPナカジツ

自社でリフォーム部門を持つため、「古家をリノベして住みたい層」に高く繋ぐのが得意なショップです。

- 対象エリア:愛知・福岡・千葉・静岡・熊本(※順次拡大中)

- カフェのような店舗で相談しやすく、女性や高齢者にも人気

- 売却と同時にリノベ提案を行うため、成約率が極めて高い

リースバックの査定も無料です

※対象エリアなら、ここで「相場以上」を狙いましょう。

「実家があるから安心」ではなく、「実家を現金化したから安心」という状態を一日も早く作ってください。

迷ったらまずは「ワケガイ」へ。

✅最短の現金化が、介護生活に精神的な余裕を連れてきてくれます。

【重要】親が「認知症」になる前に動くべき理由

ここから先は、現場で多くの「後悔」を見てきた看護師・施設運営者として、あなたへ大切なお話をします。

不動産を売るには、持ち主である親御さんの「これを売ります」という明確な意思が法律上、絶対になければなりません。

もし、親御さんの認知症が進み、「判断能力がない」と診断されてしまったら……。

その瞬間、実家も預金もすべて「凍結」され、家族でも手出しできなくなります。

🚨 資産が凍結されると「地獄のループ」が始まる

「凍結」とは、文字通り何もできなくなること。

家族であっても、以下の行動がすべて封じられます。

- 実家の売却不可:

介護費用を作ろうにも、法的にハンコが押せません。 - 預金の引き出し停止:

親の通帳にあるお金でさえ、1円も下ろせなくなります。 - 成年後見人の重圧:

裁判所から選ばれた他人に、月2〜6万円の報酬を「親が亡くなるまで」一生払い続ける羽目になります。

「もっと早く準備しておけば、親のお金で最高の介護をさせてあげられたのに…」と泣き崩れるご家族を、私は何人も見てきました。

家族の絆と資産を守る、令和の新常識「家族信託」

この「資産凍結」という最悪のシナリオを回避できる唯一の方法が、「家族信託」です。

親が元気なうちに、資産の管理権を信頼できる子供に託しておく。

たったこれだけで、万が一認知症になっても、子供の判断で実家を売り、介護資金に充てることが可能になります。

⚠️「まだ大丈夫」が一番危ない。

親御さんと会話がしっかりできている「今」こそが、家族の未来を守るラストチャンスです。

💎 家族信託の相談実績No.1「おやとこ」

「難しそう」「何から始めればいい?」と悩む必要はありません。

スマホ1つで、専門家があなたの状況に合わせた最適なプランを提案してくれます。

- 業界最安水準:

月額11,000円〜でプロのサポートを独占。 - 全国対応・オンライン相談OK:

忙しいあなたでも、自宅から親の未来を守れます。 - 圧倒的な安心感:

複雑な手続きはすべて丸投げ。

あなたは「家族との時間」に集中できます。

まずは無料の資料請求から。

親の「もしも」で共倒れにならないための、賢い選択を今すぐしましょう。

※注意:完全に認知症と診断された後では、このサービスは利用できません。手遅れになる前に、今すぐ確認を。

不動産売却と生活保護に関する質問

- 実家が売れずに残ったままでも、生活保護は受けられますか?

-

原則として、資産価値のある不動産を所有している場合は生活保護を受給できません。ただし、「著しく資産価値が低い」「売却活動をしているが買い手がつかない(要証明)」などの事情があり、福祉事務所が認めれば、持ち家のまま保護を受けられる例外ケースもあります。まずは福祉事務所へ相談し、並行して売却活動の実績を作ることが重要です。

- 売却したお金を家族が使ったり、別の借金返済に充ててもいいですか?

-

いいえ、注意が必要です。生活保護申請の直前に、資産を不当に減少させたとみなされる(浪費や親族への贈与など)と、その金額分が「本来持っているはずの資産」とみなされ、保護費から差し引かれたり、申請が却下されたりする場合があります。売却益は原則として「本人の生活費・施設費」として使う必要があります。

- 生活保護を受けると、入居できる老人ホームは限られますか?

-

はい、限られます。生活保護の「住宅扶助」の範囲内(地域により異なりますが、家賃額3万〜5万円程度が上限)の施設である必要があります。高級な有料老人ホームには入れませんが、特別養護老人ホーム(特養)や、一般的なサ高住・有料老人ホームであれば、多くの施設が生活保護受給者の受け入れに対応しています。

まとめ:プライドを捨てて、親の「安全」を取ろう

「生活保護を受けるなんて恥ずかしい」「先祖代々の家を売るなんて……」

そう感じる気持ちは痛いほど分かります。実際に現場で相談を受けるご家族の多くが、そこで葛藤されています。

しかし、プライドを守って親御さんが適切な医療・介護を受けられず、共倒れになってしまっては本末転倒です。

生活保護は、国民が等しく持っている権利であり、セーフティネットです。

「家を売る」ことは、その権利を正当に行使するための「準備」に過ぎません。

まずは査定を行い、現状を打破する一歩を踏み出してください。

もしくは多方面から評価(2社相見積もり)で、今後の対応を考えるのもありです。

評価額に差があり、「こんなに高く売れるんだったら自分で片付ける」となった事例もあります。