「親の年金は月10万円ちょっと。これで特養に入れますか?」

「貯金を取り崩さずに支払い続けることは可能ですか?」

訪問診療クリニックの事務長や老人ホーム紹介の担当者として活動していると、このような切実な相談を毎日のように受けます。

特別養護老人ホーム(特養)は「公的施設だから安い」というイメージがありますが、実は制度を知らずに正面から申し込むと、月15万円以上の請求が来ることも珍しくありません。

年金だけでは毎月5万円の赤字……これでは家族の生活が破綻してしまいます。

しかし、ご安心ください。

国の軽減制度をフル活用し、正しい知識で申請を行えば、月額6万円〜7万円台まで費用を圧縮することは十分に可能です。

本記事では、元施設管理者であり現役事務長の私が、「2026年現在のリアルな費用相場」と「プロが教える負担軽減のテクニック」を、忖度なしで徹底解説します。

この記事でわかること

- 2026年最新:特養のタイプ別費用相場表

- 知らないと損する「補足給付」の判定基準

- 「世帯分離」は本当に得策か?現場の視点

- 特養が満床で入れない時の「つなぎ」の費用戦略

【2026年版】特養の費用相場は月いくら?

まず、結論となる相場観をお伝えします。

特養の費用は「要介護度」「部屋のタイプ」「世帯の所得(段階)」の掛け合わせで決まりますが、一般世帯(1割負担・軽減なし)の平均的な月額費用は以下の通りです。

| 部屋のタイプ | 月額費用の目安 (1割負担・軽減なし) | 特徴 |

|---|---|---|

| 多床室 (相部屋) | 9〜11万円 | 費用は最安。カーテン仕切りのためプライバシー確保は難しい。 |

| 従来型個室 | 11〜13万円 | 古い施設に多い。個室だが共有スペース(リビング)がない場合が多い。 |

| ユニット型個室 | 14〜16万円 | 現在の主流。10人単位で生活し、個室+共有リビングがある。 |

※要介護3・30日計算・食費/光熱費含む概算。

出典:厚生労働省「介護報酬改定における基準費用額」を基に算出

近年新設される特養のほとんどは「ユニット型個室」です。

「特養=安い」と思って見学に行き、月15万円という見積もりを見て驚く方が非常に多いのが現状です。

毎月の請求書の内訳(何にお金がかかる?)

特養の請求書は、大きく4つの項目で構成されています。

特養の月額費用 = ①介護サービス費 + ②居住費 + ③食費 + ④日常生活費

- ① 介護サービス費(1〜3割負担)

-

入浴、排泄介助などの基本料金。要介護度が高いほど上がります。

目安:2.5万円〜3.0万円(要介護3・1割負担) - ② 居住費(部屋代)

-

家賃に相当します。2024年の改定で基準額が引き上げられました。

目安:ユニット個室 6.0〜7.5万円 / 多床室 1.0〜2.5万円 - ③ 食費

-

朝昼晩の食事+おやつ代です。

目安:4.5万円〜5.0万円(1日約1,450円〜) - ④ 日常生活費・その他

-

理美容代、医療費(薬代)、教養娯楽費など。

目安:1.0〜2.0万円(ここは全額実費)

「特養は意外と高い」と感じた方へ。

特養以外の5つの施設形態(老健・有料老人ホーム等)との費用相場や減免制度の違いを一覧で比較したい方は、以下の記事も参考にしてください。

毎月の支払いが年金だけでは足りず、「貯金が尽きたらどうしよう」と不安な方へ。

誰も住まなくなる実家を、お荷物ではなく同居資金や施設費用に変える「実家の現金化手順」について、以下の記事で詳しく解説しています。

【重要】費用を半額にする「補足給付」の仕組み

ここからが本題です。

特養の費用が高い主な原因は「居住費(家賃)」と「食費」です。

しかし、住民税非課税世帯などの要件を満たせば、この2つが劇的に安くなる「特定入所者介護サービス費(負担限度額認定)」、通称「補足給付」という制度が使えます。

所得や預貯金額に応じて、第1〜第3段階に区分され、負担上限額が設定されます。

利用者負担段階と減額後の費用目安

以下は、最も一般的な「ユニット型個室」を利用した場合の自己負担額(日額)の比較です。

| 段階 | 対象要件(所得・資産) | 食費(日額) | 居住費(日額) |

|---|---|---|---|

| 第1段階 | 生活保護受給者など | 300円 | 820円 |

| 第2段階 | 非課税世帯+年金等80万円以下 (預貯金:単身650万円以下) | 390円 | 820円 |

| 第3段階① | 非課税世帯+年金等80万〜120万円 (預貯金:単身550万円以下) | 650円 | 1,310円 |

| 第3段階② | 非課税世帯+年金等120万円超 (預貯金:単身500万円以下) | 1,360円 | 1,310円 |

| 第4段階 | 一般世帯(対象外) | 全額 (約1,450円) | 全額 (約2,006円) |

※2026年時点の国の基準額。施設により設定金額が異なる場合があります。

※資産要件(預貯金)は2021年・2024年改正後の厳しい基準が適用されます。

⚠️注意:第4段階(一般世帯)の方⚠️

住民税課税世帯の方は、この減額制度は使えません。

ただし、夫婦のどちらかが施設に入り、残された配偶者の生活が困窮する場合に限って適用される「特例減額措置」があります。諦めずに自治体へ相談してください。

シミュレーション:第2段階なら月7万円台に!

例えば、国民年金のみ(満額受給)のお母様が、要介護3でユニット型個室に入居した場合(第2段階認定)を試算してみましょう。

- 介護サービス費

-

約24,600円

※高額介護サービス費の上限適用 - 居住費(滞在費)

-

約24,600円

※820円 × 30日 - 食費

-

約11,700円

※390円 × 30日 - 日常生活費・薬代

-

約10,000円

※実費分

合計目安:約 70,900円 /月

正規料金(約15万円)と比較すると、毎月約8万円、年間で約96万円もの差が出ます。

この制度を使えるかどうかが、特養選びの生命線と言えます。

現役事務長が教える「損をしないための3つの裏ワザ」

制度の概要はパンフレットにも書いてありますが、ここからは「現場を知る人間しか話さない、運用のリアル」をお伝えします。

1. 「世帯分離」は魔法の杖ではない

「親と住民票を分ければ(世帯分離)、親が非課税世帯になって安くなる」という話を聞いたことがあるかもしれません。

確かに有効な手段ですが、最近は自治体のチェックも厳しくなっています。

- デメリット:世帯分離をすると、国民健康保険料の世帯上限が別々にかかり、家族全体の保険料が跳ね上がるケースがある。

- デメリット:後期高齢者医療制度の窓口負担割合が変わる可能性がある。

いきなり手続きせず、役所の国保年金課で「世帯分離した場合の保険料試算」を必ず行ってください。

数千円安くなるために、保険料が数万円上がっては本末転倒です。

2. 「預貯金の壁」と通帳チェックの現実

補足給付を受けるには、預貯金等の資産要件(単身1,000万円以下〜500万円以下など段階による)があります。

申請時には、必ず本人名義のすべての通帳コピー(直近2ヶ月分など)の提出を求められます。

⚠️「タンス預金ならバレない」は危険です。

マイナンバーによる紐付けや、不正受給発覚時の加算金(給付額の3倍返還)のリスクを考えると、資産隠しは絶対に推奨できません。

正当な方法として、「入居前に必要な修繕リフォームや、葬儀費用の前払い契約などで資産を整理する」ことは検討の余地があります。

施設入居後に実家を「とりあえず放置」するのは危険です。

2026年以降、特定空家に認定されると固定資産税が6倍になるリスクがあるため、「解体費ゼロ」で空き家リスクを手放す裏ワザを確認しておくことを強くおすすめします。

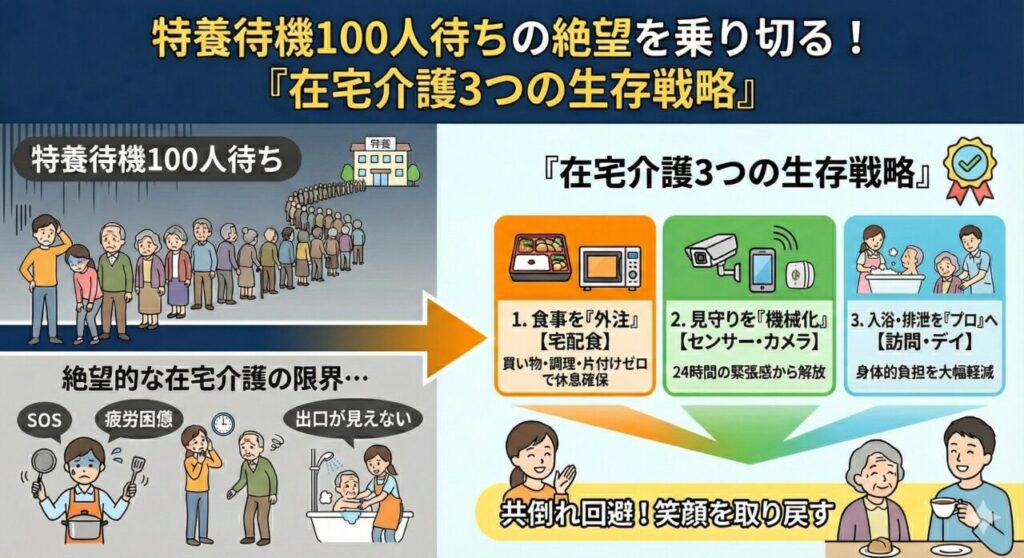

3. 特養に入れない期間(待機)の費用対策

実はこれが最大の盲点です。

特養は人気のため、都心部では「申し込みから入居まで2〜3年待ち」が当たり前です。

その間、自宅での介護が限界になったらどうしますか?

多くの方は、一時的に民間施設(有料老人ホームやサ高住)を利用しますが、民間の施設費用は特養より高額です。

ここで資金を使い果たしてしまうと、いざ特養の順番が回ってきた時に「資産要件はクリアしたが、お金がなさすぎて小遣いすら渡せない」という事態になります。

「100人待ち」と言われても諦める必要はありません。

入居までの待機期間を、在宅介護や他のサービスを使って安全に乗り切るための生存戦略についても詳しく解説しています。

特別養護老人ホーム(特養)の費用に関するよくある質問

- 特養の月額費用の相場はいくらですか?

-

全国的には月12〜15万円が目安です。多床室なら10万円前後、ユニット型個室では15万円程度になります(2026年時点)。地域差や加算の有無によって増減します。

- 補足給付を使うとどれくらい安くなりますか?

-

住民税非課税世帯などが対象で、食費・居住費が国の基準額まで軽減されます。月額で3〜5万円、場合によっては半額以下になるケースもあります。

- 高額介護サービス費の上限はいくらですか?

-

介護費の自己負担には上限があり、一般世帯44,400円/非課税世帯24,600円(2026年時点)が上限です。上限を超えた分は払い戻されます。

- 医療費との合算制度も使えますか?

-

はい。高額療養費制度や高額医療・高額介護合算療養費制度を併用すれば、介護と医療の支出に上限を設けられます。年間の自己負担を抑える効果があります。

- 入居時にかかる初期費用はありますか?

-

特養は公的施設のため、入居一時金は不要です。必要なのは申込金や日用品費、保証金(数万円程度)だけで、民間施設のような高額初期費用はありません。

- 費用を安くするために何から始めればよいですか?

-

まずは補足給付の対象かを確認し、次に高額介護サービス費や自治体の助成制度をチェックしましょう。担当のケアマネジャーや介護保険課に相談すると、最適な制度を組み合わせられます。

「特養はハードルが高いかも…」と感じた方へ。

有料老人ホームや老健など、全6種類の施設費用相場を比較した一覧を用意しましたので、予算に合う施設選びの参考にしてください。

まとめ:まずは「限度額認定証」の申請準備を

特養の費用を安くするために、今すぐできることは以下の3ステップです。

親の「所得」と「預貯金」を把握する

通帳や年金通知書を確認し、補足給付の対象になるかチェック。

認定は「申請日の属する月の初日」から有効。月をまたぐと1ヶ月分損します。

特養に入れない場合、年金範囲内で入れる民間施設があるか調査しておく。

特養は、制度を正しく使えば、ご本人もご家族も安心して過ごせる「終の棲家」となります。

まずは担当のケアマネジャーに「負担限度額認定を受けたい」と相談することから始めてみてください。