「親の介護が必要になったら、年金だけで足りるのだろうか…」

「もし施設に入ることになったら、月20万も30万もかかるの?」

介護の話になると、どうしても避けて通れないのが「お金」の不安です。

実際、私が担当したご家族の中にも「費用が払えるか心配で、必要なサービスを我慢しようか迷っている」という方が何人もいらっしゃいました。

しかし、安心してください。日本の介護保険制度には、費用負担を抑えるための強力なセーフティネットがいくつも用意されています。

この記事では、現役の医療事務長である私が、費用の目安と、損をしないための「軽減制度」について徹底解説します。

この記事でわかること

- あなたの親の負担割合(1割〜3割)の判定基準

- 【データ付】在宅介護と老人ホーム、月額費用のリアルな平均

- 知らないと損!高額になった費用が戻ってくる「3つの軽減制度」

※まだ介護保険の認定を受けていない方は、まずは「申請ガイド」から手続きを始めてください。

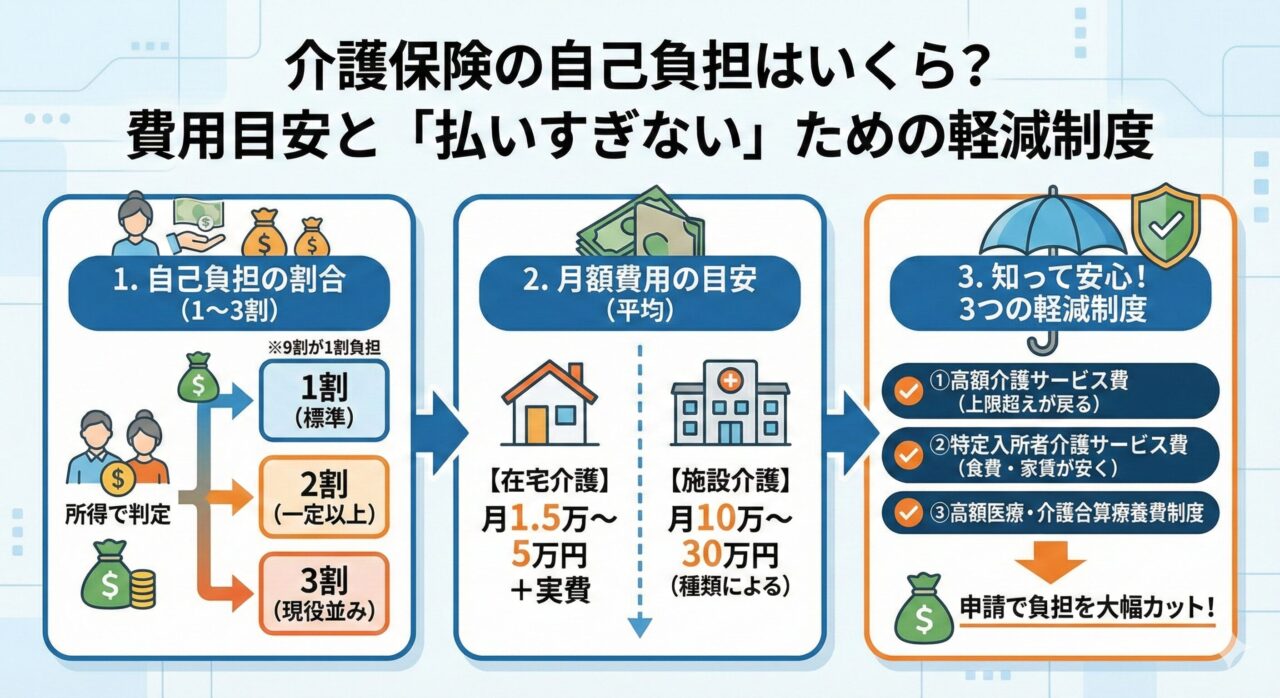

まずは確認!あなたの「自己負担割合」は1割?2割?3割?

介護保険サービスを利用した際、私たちが窓口で支払うのはかかった費用の「1割〜3割」です(残りの7〜9割は税金と保険料で賄われます)。

自分が何割負担になるかは、「本人の合計所得金額」によって決まります。

| 負担割合 | 対象者の目安(65歳以上) |

|---|---|

| 1割 (標準) | 約90%の方がここに該当します ・合計所得金額が160万円未満 ・年金収入のみで単身280万円未満の方など |

| 2割 (一定以上) | 一定以上の所得がある方 ・合計所得金額が160万円以上 ・かつ年金収入+その他所得が単身280万円以上 |

| 3割 (現役並み) | 現役並みの高所得者 ・合計所得金額が220万円以上 ・かつ年金収入+その他所得が単身340万円以上 |

出典:厚生労働省「介護保険制度の概要」より筆者作成

✅負担割合の確認方法

要介護認定を受けると、オレンジ色やピンク色の被保険者証とは別に、「介護保険負担割合証」というハガキ大の書類が自治体から届きます。

ここに大きく「1割」や「2割」と書いてありますので、ケアマネジャーやサービス事業所と契約する際に必ず提示しましょう。

【シミュレーション】介護にかかる費用の平均月額

「1割負担なのはわかったけど、結局1ヶ月にいくら払うの?」

ここが一番気になるところですよね。「在宅介護」と「施設介護」で費用感は全く違います。

公益財団法人 生命保険文化センターの調査(2021年度)によると、介護費用の平均月額は約8.3万円ですが、これはあくまで平均。実態は以下の通りです。

- 🏠 在宅介護の場合

- 🏢 施設に入る場合

自宅でサービスを受ける場合の平均的な自己負担額は、月額1.5万円〜5万円程度です。

費用の内訳イメージ(要介護3・1割負担)

- デイサービス(週3回):約15,000円

- 訪問介護(週2回):約8,000円

- ベッド・車椅子レンタル:約3,000円

- 合計:約26,000円/月

上記に加え、デイサービスの昼食代(保険外:1食600〜800円程度)やおむつ代といった実費が別途かかります。これらを含めると、月4〜5万円を見ておくと安心です。

老人ホームなどの施設に入居する場合、介護費用のほかに「居住費(家賃)・食費・管理費」がかかるため、金額が跳ね上がります。

| 施設の種類 | 月額費用の目安 |

|---|---|

| 特別養護老人ホーム (特養) | 約10万〜15万円 公的施設のため安価ですが、原則「要介護3以上」でないと入居できません。待機者も多い傾向にあります。 |

| 介護付有料老人ホーム | 約15万〜30万円以上 民間施設のためピンキリです。入居一時金(数百万円〜)がかかる施設もあります。 |

| グループホーム | 約12万〜20万円 認知症の診断を受けた方専用の施設です。地域密着型サービスに分類されます。 |

※「特養なら年金で入れる」とよく言われますが、近年は「ユニット型個室」が増えており、月15万円を超えることも珍しくありません。貯金の持ち出しが必要なケースも多いのが現実です。

施設ごとの詳細な費用相場や安くする制度については、以下の記事も参考にしてください。

これ以上は使えない?「支給限度額」の仕組み

介護保険は使い放題ではありません。要介護度ごとに「1ヶ月に使える金額の上限(区分支給限度基準額)」が決まっています。

1ヶ月の利用限度額(1単位10円換算)

- 要支援1:約50,320円(1割負担額:約5,032円)

- 要介護1:約167,650円(1割負担額:約16,765円)

- 要介護3:約270,480円(1割負担額:約27,048円)

- 要介護5:約362,170円(1割負担額:約36,217円)

※地域加算等により実際の金額は多少変動します。

この限度額を超えてサービスを使った場合、超えた分は「全額(10割)自己負担」になります。

これを超えないようにプランを調整するのがケアマネジャーの腕の見せ所ですので、「今月は限度額まであといくら余裕がありますか?」と確認しておくと安心です。

【保存版】介護費用を安く抑える3つの軽減制度

「毎月の負担が重くて生活できない…」

そんな事態を防ぐために、絶対に知っておくべき3つの公的制度があります。これを知っているかどうかで、年間数十万円の差が出ることもあります。

1. 高額介護サービス費(払い戻し)

1ヶ月に支払った介護保険の自己負担額(1〜3割部分)が一定の上限を超えた場合、超えた分が後から戻ってくる制度です。

世帯の所得状況に応じて、以下のように上限額が決まっています。

| 所得区分 | 月額上限額(世帯ごと) |

|---|---|

| 現役並み所得相当 (年収約770万円以上〜) | 140,100円 |

| 一般的な所得の方 (市民税課税世帯) | 44,400円 |

| 住民税非課税世帯 | 24,600円 |

| 生活保護受給者など | 15,000円 |

申請は「初回のみ」必要ですが、2回目以降は自動的に指定口座に振り込まれます。役所から申請書が届いたら、絶対に放置せずに提出してください。

2. 特定入所者介護サービス費(負担限度額認定)

これは特養や老健などの施設に入所している方にとって「最強」の制度です!

通常は全額自己負担となる「食費」と「居住費(部屋代)」が半額以下になります。

対象となるのは、以下の2つの条件を満たす方です。

- 住民税非課税世帯であること

- 預貯金等が一定額以下であること

(例:配偶者がいる場合は夫婦で2,000万円以下、単身なら1,000万円以下など ※段階により異なります)

施設に入所する際は、必ず役所の介護保険課で「負担限度額認定証」の申請を行ってください。これがないと、正規料金を請求されてしまいます。

3. 高額医療・高額介護合算療養費制度

名前が長くて覚えにくいですが、「医療費」と「介護費」の両方がかかった年(8月〜翌7月)に、合算して限度額を超えた分が戻ってくる制度です。

高齢者夫婦世帯などで、医療も介護も頻繁に使っている場合は対象になる可能性が高いです。

まとめ:お金のことはケアマネジャーに正直に話そう

介護費用は、長く続くマラソンのようなものです。最初の数ヶ月だけ無理をして高いサービスを使っても、後で息切れしてしまいます。

ケアプランを作る時、担当のケアマネジャーにぜひこう伝えてください。

伝えるべきポイント

- 「月々の支払いは〇万円以内に収めたい」

- 「貯金の持ち出しはできるだけ避け、年金の範囲内でやりくりしたい」

プロであるケアマネジャーは、限度額の範囲内で優先順位をつけ、今回紹介したような軽減制度を駆使して、あなたの家庭に最適なプランを一緒に考えてくれます。

費用についても親身になって相談に乗ってくれる、失敗しないケアマネジャーの選び方はこちらで解説しています。

✅次のステップ

費用について理解できたら、次は「具体的にどんなサービスが使えるのか」を見てみましょう。

訪問介護から施設まで、サービスの種類を一覧で解説します。